Πανελλαδική συγκέντρωση διαμαρτυρίας προγραμματίζουν οι δανειολήπτες σε ελβετικά φράγκα, κλιμακώνοντας την διαμαρτυρίας τους για την συνεχιζόμενη εγκατάλειψή τους στις ορέξεις των τραπεζών και των «κορακιών» που επιβουλεύονται δεκάδες χιλιάδες ακίνητα από στεγαστικά δάνεια που έχουν παγιδευτεί στις μεγάλες μεταβολές ισοτιμιών και επιτοκίων.

Στην εκτενή ανακοίνωσή της η Επιτροπή Πρωτοβουλίας Δανειοληπτών Ελβετικού Φράγκου «Συσπείρωση & Δράση», τονίζει ότι «από τις 15/7/2022, που έγινε και η πρώτη συνάντηση με στελέχη του Υπουργείου Οικονομικών-με τον τότε αρμόδιο Υπουργό κο Σταϊκούρα-έχει καταθέσει την πρότασή της και έχει ενημερώσει: την Κυβέρνηση, το Υπουργείο Οικονομικών, Βουλή, Κ.Ο. των κομμάτων, Τράπεζα της Ελλάδος, Ανεξάρτητη Αρχή_Συνήγορος του Καταναλωτή - ΙΝΚΑ – Φορείς και διοργάνωσε ανοιχτές συγκεντρώσεις σε ΑΘΗΝΑ-ΘΕΣΣΑΛΟΝΙΚΗ -ΚΡΗΤΗ, δράσεις και ημερίδες ενημέρωσης.

Αναδείξαμε ως Πρωτοβουλία, προς κάθε κατεύθυνση το σοβαρότατο και οξύτατο κοινωνικό πρόβλημα πολλών δεκάδων χιλιάδων ανθρώπων που έχουν πάρει δάνειο με ρήτρα Ελβετικού Φράγκου, που καμία δικαστική απόφαση δεν μπορεί πλέον να το κρύψει ΚΑΙ κανένας «πολιτικός διαχωρισμός των δανειοληπτών», δεν χωράει στη δημοκρατική λογική άμεσης βιώσιμης λύσης.

Στη συγκέντρωση-διαμαρτυρία την Τετάρτη 21 ΦΕΒΡΟΥΑΡΙΟΥ 2024 στις 12 το μεσημέρι μπροστά στο Υπουργείο Οικονομικών, έχουν προσκληθεί να παραστούν εκπρόσωποι των Κ.Ο. της Βουλής, Φορείς και θα είμαστε οι δανειολήπτες εκεί, για να στηρίξουμε αποφασιστικά, ξεκάθαρα, σταθερά και επίμονα, για να μεταφερθεί ΚΑΙ προς τον Πρωθυπουργό η τραγική θέση μας-θύματα δόλιας εξ αρχής απάτης σε βάρος μας.

ΔΕΝ ΖΗΤΑΜΕ ΝΑ ΜΗΝ ΠΛΗΡΩΣΟΥΜΕ – ΖΗΤΑΜΕ ΝΑ ΠΛΗΡΩΣΟΥΜΕ ΓΙΑ ΑΥΤΑ ΠΟΥ ΔΑΝΕΙΣΤΗΚΑΜΕ !

Άπαντες, για την ληστεία που διαπράττεται σε βάρος μας, δεν στερούνται στοιχείων, όχι μόνο από την πλευρά μας, αλλά και από την καταγεγραμμένη δεκαπενταετή-τουλάχιστον- κοινοβουλευτική διαδικασία, ΟΛΩΝ των παρατάξεων:

· Από τους βουλευτές της κυβερνώσας παράταξής, που έχουν κάνει και μέσα στη Βουλή αμέτρητες επερωτήσεις.

· Από τα κόμματα που έχουν τοποθετηθεί μέσα στη Βουλή και έχουν καταθέσει προτάσεις.

· Από τους Έλληνες Ευρωβουλευτές, που θα πρέπει να γνωρίζουν τι συμβαίνει στην Ευρώπη.

· Από την Ευρωπαϊκή Επιτροπή και ΔΕΕ σε ότι σχετικές αποφάσεις υπάρχουν.

· Από την ΤΡΑΠΕΖΑ ΕΛΛΑΔΟΣ, ως επόπτη των τραπεζικού συστήματος.

· Την ΕΝΩΣΗ ΕΛΛΗΝΙΚΩΝ ΤΡΑΠΕΖΩΝ και φυσικά από τις ίδιες τράπεζες και funds.

· Από την Ανεξάρτητη Αρχή – Συνήγορος του Καταναλωτή με την εν ισχύ πρότασή του.

Ως Επιτροπή Πρωτοβουλίας, ενημερώσαμε και το Υπουργείο Οικονομικών και τους Αρχηγούς των κομμάτων στη Βουλή, για τις επίσημες συναντήσεις που πραγματοποιήσαμε με 3 από τις 4 συστημικές τράπεζες:

ΕΘΝΙΚΗ 9 Νοεμβρίου 2023, EUROBANK 22 Νοεμβρίου 2023, ΠΕΙΡΑΙΩΣ 5 Δεκεμβρίου 2023 (Με την τράπεζα ALFA BANK δεν κατέστη εφικτή μέχρι τώρα συνάντηση.)

Και από τις τρεις ζητήσαμε να μας δώσουν στοιχεία για τα εξής:

α. Πόσα δάνεια σε ρήτρα ελβετικού φράγκου έχουν χορηγήσει από το 2005-2009 και πιο το συνολικό ύψος αυτών; ( 70-75.000 είναι γνωστός ως αρχικός αριθμός συμβάσεων)

β. Πόσα δάνεια είναι στεγαστικά και πόσα επαγγελματικά και ύψος δανεισμού αυτών;

γ. Πόσα είναι πράσινα και εξυπηρετούνται εξ ολοκλήρου στην κάθε τράπεζα και πόσα έχουν πάει σε servicers και εξυπηρετούνται από αυτά, σε όλα τα επίπεδα;

δ. Πόσα από αυτά έχουν αποπληρωθεί, σε τράπεζες και servicers;

ε. Σε πόσα από αυτά έχουν εκτελεστεί πλειστηριασμοί από servicers;

ζ. Πόσα από αυτά έχουν καταγγελθεί και οδεύουν προς πλειστηριασμό;

Η απάντηση τους ήταν ότι δεν μπορούν να δώσουν στοιχεία, αν δεν το επιτρέψει ο Επόπτης τους, δηλαδή η ΤτΕ ( κος Στουρνάρας )

Ζητήσαμε να προβούν σε συγκεκριμένες ενέργειες για την βιωσιμότητα των δανείων σε Ελβετικό Φράγκο.

Και πάλι οι απαντήσεις ήταν αρνητικές, λέγοντας ότι ρυθμίζουν όπου μπορούν ανάλογα με το προφίλ κάθε δανειολήπτη και πως οτιδήποτε οριζόντιο πράξουν, πρέπει να έχουν εντολή από την Τράπεζα της Ελλάδος (κος Στουρνάρας) ή από την Κυβέρνηση με ανάλογη νομοθέτηση.

Καταθέσαμε επίσημα από 1/2/2024 στην Τράπεζα της Ελλάδος ΑΙΤΗΜΑ ΠΑΡΟΧΗΣ ΕΠΙΣΗΜΩΝ ΣΤΟΙΧΕΙΩΝ ΔΑΝΕΙΩΝ σε ρήτρα ΕΛΒΕΤΙΚΟΥ ΦΡΑΓΚΟΥ και αναμένεται η απάντηση. Θεσμικά μπορούν όλα τα κόμματα και Υπουργείο Οικονομικών, να ζητήσουν και να λάβουν απάντηση εντός μηνός!

ΖΗΤΑΜΕ: Σε όλα τα πάνω κομβικά ερωτήματα, με την δικαιοδοσία που έχει το Υπουργείο Οικονομικών στις ΤΡΑΠΕΖΕΣ και funds, όπως επίσης θεσμικά και οι Αρχηγοί των Κοινοβουλευτικών κομμάτων, μπορούν να λάβουν επίσημες ΑΠΑΝΤΗΣΕΙΣ και με τρέχοντα στοιχεία.

ΖΗΤΑΜΕ: Να μας ενημερώσετε και να δώσετε στην ΔΗΜΟΣΙΟΤΗΤΑ όλα στοιχεία, γιατί ΑΦΟΡΟΥΝ και απαντούν, στις αρχικά 75.000 και πάνω δανειακές συμβάσεις, κυρίως στεγαστικών, σε ρήτρα Ελβετικού φράγκου. Οι δανειολήπτες σε ρήτρα Ελβετικού φράγκου, εισπράττουν: Ευρώπη όπου μας συμφέρει και Ελλάδα όπου μας βολεύει. Πληρώνουν ήδη με θανάτους και αφανισμό τους, χωρίς φραγμό στους πλειστηριασμούς!

Στη συγκέντρωση-διαμαρτυρία την Τετάρτη 21 ΦΕΒΡΟΥΑΡΙΟΥ 2024 στις 12 το μεσημέρι μπροστά στο Υπουργείο Οικονομικών, θα είμαστε όλοι εκεί, γιατί:

ΤΑ ΔΑΝΕΙΑ ΣΕ ΕΛΒΕΤΙΚΟ, ΕΙΝΑΙ ΕΓΚΛΗΜΑ ΚΟΙΝΩΝΙΚΟ!

Καμία διάταξη ακόμα και μέχρι χτες, δεν αγγίζει ουσιαστικά τα δάνεια μας και η "εγκληματική κανονικότητα" της ισοτιμίας, σαρώνει και συνθλίβει τις οικογένειες μας. Επίμονα μέχρι σήμερα η Βουλή και η Πολιτεία, "σωπαίνουν στον αφανισμό μας", απάτη ολκής εξ αρχής σε βάρος μας, με ευθύνη της Πολιτείας.

Δεν αποδεχόμαστε ούτε αντέχουμε-από όπου κι αν προέρχονται- την σπίλωση, απομόνωση, εξευτελισμό και την επικίνδυνη στοχοποίησή μας, από την λογική της δόλιας συμπεριφοράς και πρακτικής των τραπεζών-με την ανοχή της Πολιτείας-που ασκείται βιαίως και σιωπηρά στην πλάτη εδώ και πάνω από 15 χρόνια, δημιουργώντας ακρότητες στην κοινωνία.

Είναι πραγματικότητα οι δυο τις αποφάσεις του Αρείου Πάγου, 4 / 2019 (ΟΛΟΜΕΛΕΙΑ) και την 1/2023 Απόφαση (ΟΛΟΜΕΛΕΙΑ) του Αρείου Πάγου, μέσα σε 8 ημέρες!!! (χρόνος ρεκόρ στα χρονικά της δικαιοσύνης)….αποφάνθηκε και έδωσε την νομιμοποίηση στους Servicers και funds, χωρίς κανένα εμπόδιο, να έχουν το δικαίωμα να διενεργούν αναγκαστικές εκτελέσεις και να εκτελούν πλειστηριασμούς. Είναι γνωστό ότι ο κ. Στουρνάρας σε επίσημο έγγραφο της ΤτΕ < εκτίμησε > ότι ο Άρειος Πάγος θα αποφασίσει υπέρ των funds, παρεμβαίνοντας απροκάλυπτα υπέρ τους. Μάλιστα υπάρχει και μηνυτήρια αναφορά εναντίον του από τον δικηγορικό σύλλογο Αιγίου με την στήριξη όλου του νομικού κόσμου! Δυστυχώς, η δικαιοσύνη δεν στάθηκε στο ύψος της και να μην αποφασίσει τον αφανισμό εκατοντάδων χιλιάδων νοικοκυριών που λόγω της οικονομικής κρίσης απώλεσαν μεγάλο μέρος των αποδοχών τους ( συν τα δυσβάστακτα επιτόκια ) αδυνατώντας έτσι να είναι συνεπείς στις υποχρεώσεις τους. Επιπλέον, εμείς οι δανειολήπτες σε ρήτρα Ελβετικού φράγκου, βιώνουμε απροκάλυπτα την ληστρική κανονικότητα της ισοτιμίας να μας δολοφονεί, ΧΩΡΙΣ να τολμάει κανείς να το σταματήσει, το σε εξέλιξη έγκλημα αφανισμού οικογενειών!!!

ΤΑ ΔΑΝΕΙΑ ΣΕ ΕΛΒΕΤΙΚΟ, ΕΙΝΑΙ ΕΓΚΛΗΜΑ ΚΟΙΝΩΝΙΚΟ-ΔΕΝ ΕΠΑΙΤΟΥΜΕ, ΛΥΣΗ ΤΩΡΑ ΑΠΑΙΤΟΥΜΕ!

ΣΑΣ ΖΗΤΑΜΕ να καταδικάσετε τέτοιες ακραίες αντιδημοκρατικές και αντιευρωπαϊκές συμπεριφορές και να μας αντιμετωπίσετε- ως οφείλετε- όχι ως μειονότητα, αλλά ως ισότιμους Έλληνες πολίτες με οικογένειες.

Απαιτούμε ως Έλληνες πολίτες την παρέμβαση της πολιτείας, που με νόμο στην Βουλή θα βάλει τέλος στην αναλγησία των τραπεζών και θα καταστούν έτσι, άμεσα βιώσιμα τα δάνειά μας. Ήδη σε άλλες χώρες της Ε.Ε υπάρχουν θετικές εξελίξεις με τις αποφάσεις του ΔΕΕ.

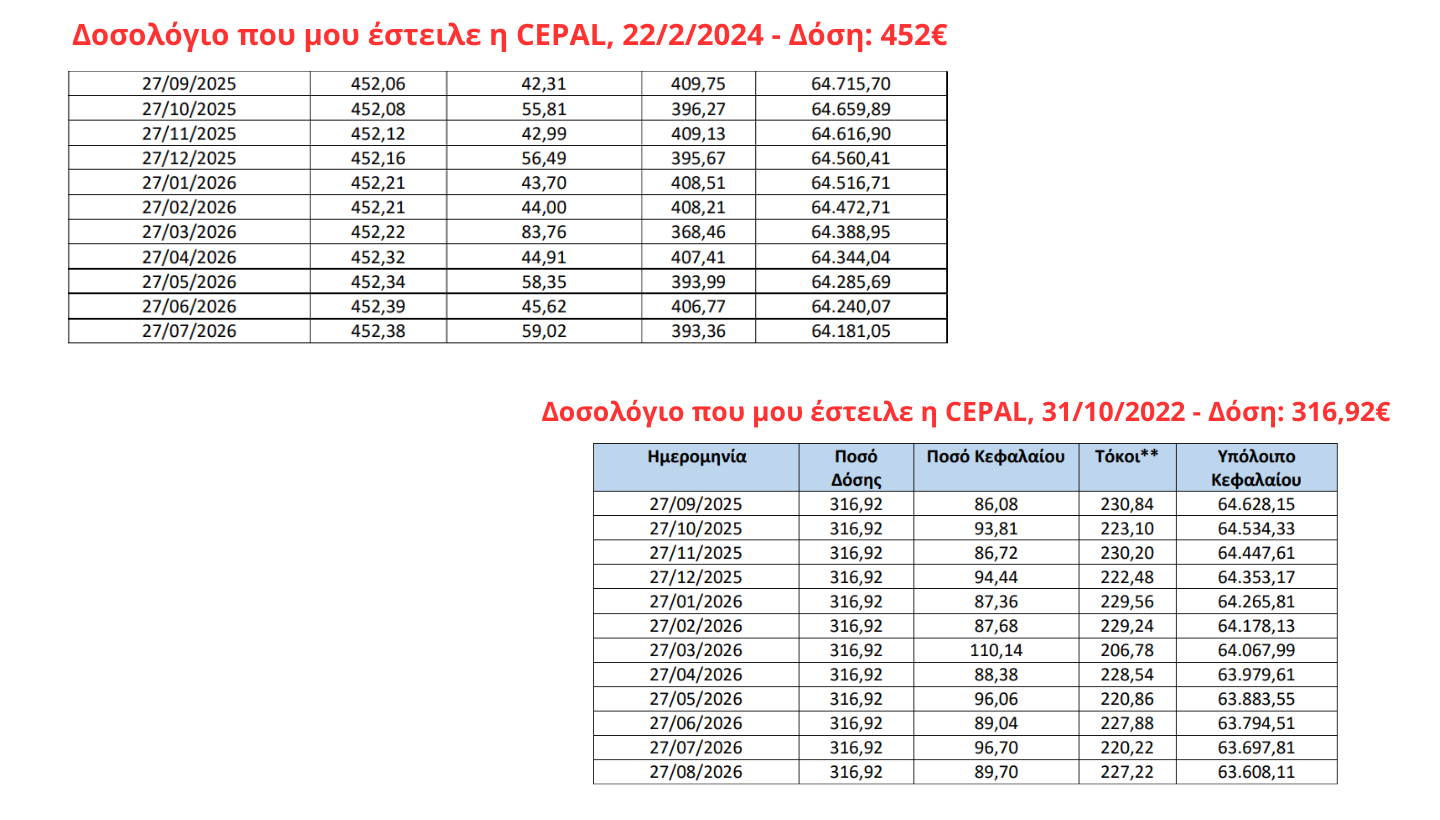

Πληρώνουμε – όσοι πλέον μπορούμε – τις δόσεις του δανείου μας συνεχώς αυξημένες και το υπόλοιπο του δανείου μας δεν μειώνεται! Πληρώνουμε υπέρ διπλάσια από αυτά που δανειστήκαμε!

Από το 1,60 αρχικά που πολλοί ξεκίνησαν, η σημερινή ισοτιμία του ελβετικού είναι κοντά στο 0,90. Ήδη σε ένα χρόνο έχουμε αύξηση της οφειλής μας 10% και ανάλογη αύξηση της δόσης με την σημερινή ισοτιμία του 0,90 που μεταβάλλεται. Οι δε μακροχρόνιες προβλέψεις είναι για 0,80 που σημαίνει άλλο ένα 10% αύξηση του δανείου και της δόσης. ΕΥΘΕΙΑ κατάληξη να κοκκινίσουν τα ενήμερα δάνεια και να μπουν και αυτά στη διαδικασία διαταγών πληρωμής και πλειστηριασμού !

ΔΕΝ ΖΗΤΑΜΕ ΝΑ ΜΗΝ ΠΛΗΡΩΣΟΥΜΕ – ΖΗΤΑΜΕ ΝΑ ΠΛΗΡΩΣΟΥΜΕ ΓΙΑ ΑΥΤΑ ΠΟΥ ΔΑΝΕΙΣΤΗΚΑΜΕ !

Ο Νόμος Ν. 4438/16, με τον οποίο ενσωματώθηκε στο εθνικό δίκαιο η ευρωπαϊκή οδηγία 2014/17/ΕΕ και εφαρμόζει δίχτυ προστασίας για μελλοντικά δάνεια σε ξένο νόμισμα, ΔΕΝ έχει αναδρομική ισχύ. ΠΑΡΑΔΟΧΗ και ΑΠΟΔΕΙΞΗ με τον νόμο, πως ΠΡΑΓΜΑΤΙ ΔΕΝ ΥΠΗΡΞΕ ΠΡΟΣΥΜΒΑΤΙΚΗ ΕΝΗΜΕΡΩΣΗ ΤΩΝ ΚΙΝΔΥΝΩΝ με γραπτά παραδείγματα, αλλά υπήρξε δόλια τακτική εξαπάτησής μας από τις τράπεζες, εις γνώση τους!

Η υπόθεση των δανείων σε ευρώ, αλλά με ρήτρα Ελβετικού φράγκου, έχει πλέον προσλάβει τα χαρακτηριστικά περίπτωσης αδικαιολόγητου πλουτισμού, από την πλευρά των 4 συστημικών Τραπεζών με ότι αυτό συνεπάγεται. Διότι, δεν χρωστούν Ελβετικά φράγκα, ούτε ποτέ κατείχαν τόσα Ελβετικά φράγκα, αλλά κατάφεραν να δανείσουν δεκάδες δις "Ελβετικών φράγκων" (ευρώ δηλ. ) με την ασύδοτη μόχλευση που διηνήργησαν, είτε βάζοντας στόχους στο προσωπικό τους, να μετατρέψουν συγκεκριμένο ποσοστό των υφιστάμενων δάνειων από ευρώ σε " Ελβετικό", είτε δίνοντας bonus για χορήγηση ή μετατροπή σε "Ελβετικό" !!!

Οι δανειολήπτες σε ρήτρα ελβετικού φράγκου και όχι μόνο πιά, γνωρίζουν πολύ καλά, ότι το βασικό επιχείρημα των τραπεζών-το οποίο δυστυχώς υιοθέτησαν οι κυβερνήσεις αλλά και δυστυχέστατα η πλειοψηφία της ολομέλειας του Αρείου Πάγου-αυτό δηλαδή του οικονομικού κινδύνου, για την περίφημη συστημική ευστάθεια των τραπεζών, δεν ΙΣΧΥΕΙ εδώ και πολύ καιρό. Οι τράπεζες απαλλαγμένες από τα "κόκκινα" δάνεια πραγματοποιούν υπέρογκα κέρδη πολλών δισεκατομμυρίων ευρώ και μάλιστα αφορολόγητα λόγω του αναβαλλόμενου φόρου !

Η νομοθετική παρέμβαση για ρύθμιση των δανείων αυτών, είναι πλέον καθαρά θέμα πολιτικής βούλησης !

Θέλει η κυβέρνηση να καταστήσει τα δάνεια αυτά βιώσιμα και να δώσει οικονομική ανάσα σε δεκάδες χιλιάδες νοικοκυριά που ασφυκτιούν, χωρίς κανένα κίνδυνο για τις τράπεζες, ή όχι ?

ΕΜΕΙΣ ΘΑ ΕΙΜΑΣΤΕ ΕΚΕΙ-ΟΛΟΙ ΜΑΖΙ ΜΠΟΡΟΥΜΕ και ΑΠΑΙΤΟΥΜΕ:

ΗΡΘΕ Η ΩΡΑ ΣΤΗ ΒΟΥΛΗ για ΠΟΛΙΤΙΚΗ ΛΥΣΗ- ΝΟΜΟΘΕΤΙΚΗ ΡΥΘΜΙΣΗ, Τώρα!

ΕΠΙΤΡΟΠΗ ΠΡΩΤΟΒΟΥΛΙΑΣ ΔΑΝΕΙΟΛΗΠΤΩΝ ΕΛΒΕΤΙΚΟΥ ΦΡΑΓΚΟΥ «Συσπείρωση & Δράση»