Ινστιτούτο ΕΝΑ / Αυξήθηκε η φορολογική επιβάρυνση των πολιτών, μειώθηκε η αγοραστική δύναμη

Σάββατο, 28/10/2023 - 11:55Κατά την παρουσίαση του προσχεδίου του Κρατικού Προϋπολογισμού για το 2024 ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης υποστήριξε ότι «στον προϋπολογισμό του 2023 έγινε κατορθωτό να υπάρχει σημαντική αύξηση των φορολογικών εσόδων κατά 9,1% σε σχέση με το 2022 χωρίς να αυξηθούν οι φόροι».

Αυτή η δήλωση όμως φαίνεται ότι αποκρύπτει αυτό που πραγματικά συνέβη: ότι δηλαδή χωρίς, πράγματι, να αλλάξουν οι φορολογικοί συντελεστές, αυξήθηκε η φορολογική επιβάρυνση των πολιτών. Και αυτό συνέβη τόσο στους άμεσους όσο και στους έμμεσους φόρους.

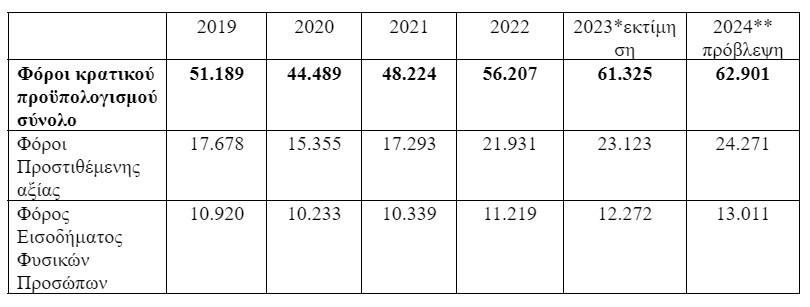

ΠΗΓΗ: Προσχέδιο Κρατικού Προϋπολογισμού 2024, Εισηγητική Έκθεση Προϋπολογισμών 2023, 2022, 2021, (σε εκατ. ευρώ)

Αύξηση του φορολογικού βάρους για τα φυσικά πρόσωπα

Όπως φαίνεται και στα στοιχεία του πίνακα, οι φόροι εισοδήματος φυσικών προσώπων αναμένεται να παρουσιάσουν σημαντική αύξηση κατά 25,84% την περίοδο 2021-2024 (ή κατά 2.672 εκατ. ευρώ). Όπως αναφέρει το προσχέδιο του Κρατικού Προϋπολογισμού για το 2024, «σύμφωνα με τα στοιχεία των τριμηνιαίων εθνικών λογαριασμών της Ελληνικής Στατιστικής Αρχής, το σύνολο των αμοιβών εξαρτημένης εργασίας παρουσιάζει αύξηση 7,6% το δεύτερο τρίμηνο του 2023 έναντι του αντίστοιχου τριμήνου του 2022. Η αύξηση των μισθών, χωρίς να θίγεται η ανταγωνιστικότητα, ενίσχυσε τα έσοδα του προϋπολογισμού, συμβάλλοντας στην επίτευξη των δημοσιονομικών στόχων». Συνολικά, «οι αμοιβές εξαρτημένης εργασίας αναμένεται να αυξηθούν το 2023 σε ετήσια βάση κατά 6,5% έναντι 5,4% που αυξήθηκαν το 2022» ενώ για το 2024 έχει σχεδιαστεί σειρά παρεμβάσεων όπως η αύξηση των μισθών και των επιδομάτων των δημοσίων υπαλλήλων από τον Ιανουάριο του 2024, η άρση του παγώματος των τριετιών στους μισθωτούς του ιδιωτικού τομέα, η αύξηση κατά 8% του ελάχιστου εγγυημένου εισοδήματος, η αύξηση των συντάξεων με βάση τον μέσο όρο της αύξησης του ΑΕΠ και του πληθωρισμού καθώς και η κατάργηση της μείωσης των συντάξεων κατά 30% για όσους συνταξιούχους εργάζονται και η αντικατάστασή της με εισφορά 10% επί των αμοιβών από την εργασία.

Μείωση της αγοραστικής δύναμης των μισθών

Όμως η αύξηση των αμοιβών οδηγεί και σε σημαντική άνοδο της παρακράτησης φόρου στα φυσικά πρόσωπα, παρά την αύξηση του αφορολόγητου κατά 1.000 ευρώ για οικογένειες με παιδιά από 1/1/2024. Ειδικότερα η μη τιμαριθμοποίηση των κλιμάκων φορολογίας εισοδήματος, δηλαδή η μη μεταβολή των φορολογικών κλιμακίων σύμφωνα με τα ποσοστά ανόδου του τιμαρίθμου, έχει ως αποτέλεσμα να προκαλείται σημαντική φορολογική επιβάρυνση όταν το εισόδημα αλλάζει κλιμάκιο φόρου. Αν προσθέσουμε και την παρακράτηση αυξημένων ασφαλιστικών εισφορών, τότε οι πραγματικές αυξήσεις στο εισόδημα των εργαζομένων, σε δημόσιο και ιδιωτικό τομέα, υπολείπονται σημαντικά των ονομαστικών, οι οποίες ούτως ή άλλως δεν κάλυπταν την άνοδο του πληθωρισμού τα τελευταία 2 χρόνια, με συνέπεια τη μείωση της αγοραστικής δύναμης των μισθών. Ενδεικτικά αναφέρουμε ότι σύμφωνα με το ΙΝΕ της ΓΣΕΕ ο κατώτατος μισθός θα έπρεπε να είχε διαμορφωθεί στα 826 ευρώ από την 1η Απριλίου 2023, έναντι των 780 ευρώ που αποφάσισε τελικά η κυβέρνηση, προκειμένου να καλυφθεί ο προσδοκώμενος πληθωρισμός για το 2023.

Ο αμετάβλητος ΦΠΑ σε συνθήκες πληθωρισμού λειτουργεί ως «πρόσθετος φόρος»

Εκεί όμως που τα έσοδα εκτοξεύθηκαν ήταν στους έμμεσους φόρους και ειδικότερα στον Φόρο Προστιθέμενης Αξίας (ΦΠΑ) ο οποίος την περίοδο 2020-2024 αναμένεται να αυξηθεί κατά 8.916 εκατ. ευρώ ή 58,7%. Είναι χαρακτηριστικό ότι από την προβλεπόμενη αύξηση κατά 18.412 εκατ. ευρώ των εσόδων από φόρους την ίδια περίοδο, περίπου τα μισά (48,2%) προέρχονται από την αύξηση των εσόδων του ΦΠΑ. Επιπλέον η συμμετοχή του ΦΠΑ στα συνολικά έσοδα από φόρους του Κρατικού Προϋπολογισμού αυξήθηκε από 34,53% το 2019 σε 38,59% το 2024 (πρόβλεψη) με υψηλότερη τιμή να σημειώνεται το 2022 (39,02%).

Το προσχέδιο του Κρατικού Προϋπολογισμού για το 2024 αποδίδει την αύξηση των εσόδων από φόρους στους ρυθμούς ανάπτυξης της ελληνικής οικονομίας, στη σημαντική αύξηση των τουριστικών εισπράξεων, στην εκτεταμένη χρήση πιστωτικών καρτών και στην αύξηση των ηλεκτρονικών συναλλαγών εν γένει και στις πληθωριστικές πιέσεις.

Η οικονομική επιβάρυνση των νοικοκυριών, πηγή νέων εσόδων για το δημόσιο ταμείο

Όμως δεν είναι τυχαίο το γεγονός ότι τα 2/3 περίπου της αύξησης των εσόδων του ΦΠΑ κατά την εξεταζόμενη περίοδο (δηλαδή 5.830 εκατ. ευρώ) σημειώθηκαν την περίοδο 2022-2023, όταν και καταγράφηκαν τα υψηλότερα ποσοστά πληθωρισμού στη χώρα μας εδώ και πολλά χρόνια [μεταβολή μέσου ετήσιου Γενικού Δείκτη Τιμών Καταναλωτή 9,6% το 2022 και 4% (πρόβλεψη) το 2023]. Μάλιστα ο υποδείκτης «Διατροφή και μη αλκοολούχα ποτά» σημείωσε άνοδο 25,40% μεταξύ Αυγούστου 2021 και Αυγούστου 2023, στοιχείο που καταδεικνύει από τη μία την οικονομική επιβάρυνση των νοικοκυριών από την άλλη όμως μεταφράζεται σε αυξημένα έσοδα για το δημόσιο ταμείο.

Επίσης, ενώ ο δείκτης κύκλου εργασιών στο λιανικό εμπόριο αυξήθηκε κατά 15,64% την περίοδο Ιούλιος 2021-Ιούλιος 2023, ο δείκτης όγκου στο λιανικό εμπόριο μειώθηκε κατά 1,54%. Με άλλα λόγια πληρώσαμε περισσότερα (λόγω αυξημένων τιμών), που σημαίνει ότι καταβάλλαμε και περισσότερους φόρους για να πάρουμε, όμως, λιγότερα αγαθά.

Το επίπεδο των έμμεσων φόρων δηλωτικό της αδικίας του φορολογικού συστήματος στην Ελλάδα

Το διαχρονικό έλλειμμα προοδευτικότητας του φορολογικού συστήματος της χώρας επιδεινώθηκε τα τελευταία χρόνια προκαλώντας δυσανάλογη επίπτωση στην αγοραστική δύναμη και στην καταναλωτική δαπάνη των ασθενέστερων, κυρίως, εισοδηματικών στρωμάτων. Όπως αναφέρει η τελευταία ετήσια έκθεση του ΙΝΕ-ΓΣΕΕ για την ελληνική οικονομία και την απασχόληση:

α) η Ελλάδα και το Λουξεμβούργο αποτελούν τις μοναδικές περιπτώσεις κρατών-μελών της Ευρωζώνης στα οποία το 2022 ο λόγος έμμεσοι/άμεσοι φόροι ήταν υψηλότερος σε σχέση με το 2019, δηλαδή πριν από το ξέσπασμα της πανδημικής και πληθωριστικής κρίσης και

β) η Ελλάδα βρισκόταν το 2022 στη 2η θέση μεταξύ των κρατών-μελών της Ευρωζώνης όσον αφορά το ύψος του δείκτη έμμεσοι/άμεσοι φόροι, με την αναλογία εσόδων από έμμεσους φόρους και εσόδων από άμεσους φόρους να είναι 2 προς 1.

Με εξαίρεση τη Λετονία, τη Σλοβενία και την Εσθονία, η απόκλιση της Ελλάδας από τα υπόλοιπα κράτη-μέλη όσον αφορά την τιμή του δείκτη ήταν ιδιαίτερα μεγάλη το 2022. Ενδεικτικά, σε σχέση με την Ιρλανδία ο λόγος έμμεσοι/άμεσοι φόροι στη χώρα μας ήταν υπερτριπλάσιος, σε σχέση με το Βέλγιο και τη Γερμανία υπερδιπλάσιος, ενώ σε σύγκριση με τον μέσο όρο της Ευρωζώνης διπλάσιος.

- Ο Κύκλος Οικονομικής & Κοινωνικής Ανάλυσης του Ινστιτούτου Εναλλακτικών Πολιτικών ΕΝΑ δημοσιεύει τη νέα ανάλυση από τη σειρά Focus ENA | Oικονομία.