Ερευνα σε όλες τις εταιρίες που διαχειρίζονται κόκκινα δάνεια και οφειλές προς τραπεζικά ιδρύματα ξεκινά η Αρχή για την Καταπολέμηση του Ξεπλύματος Μαύρου Χρήματος.

Αντικείμενο της έρευνας είναι ο τρόπος που λειτουργούν όλες αυτές οι εταιρίες, εάν οι ενέργειές τους είναι σύννομες, καθώς και εάν με τις πράξεις και παραλείψεις τους διευκολύνουν τυχόν διάπραξη ξεπλύματος μαύρου χρήματος ή νομιμοποίηση παράνομων δραστηριοτήτων μέσω τρίτων εταιρειών ή εταιρικών σχημάτων.

Σύμφωνα με πληροφορίες, η ανεξάρτητη αρχή έχει ήδη καταγράψει όλες αυτές τις εταιρίες και αναμένεται να ερευνήσει τη δράση τους και την πιθανή συμμετοχή τους σε διαδικασίες πλειστηριασμών ή συμμετοχής σε funds.

Δεν είναι δυνατόν να βγαίνουν σε πλειστηριασμό χιλιάδες σπίτια πολιτών, αλλά να μην ελέγχονται οι εταιρίες ή τα funds που εμφανίζονται έτοιμες να τα εξαγοράσουν, ενώ έχουν χρέη εκατοντάδες εκατομμύρια ευρώ.

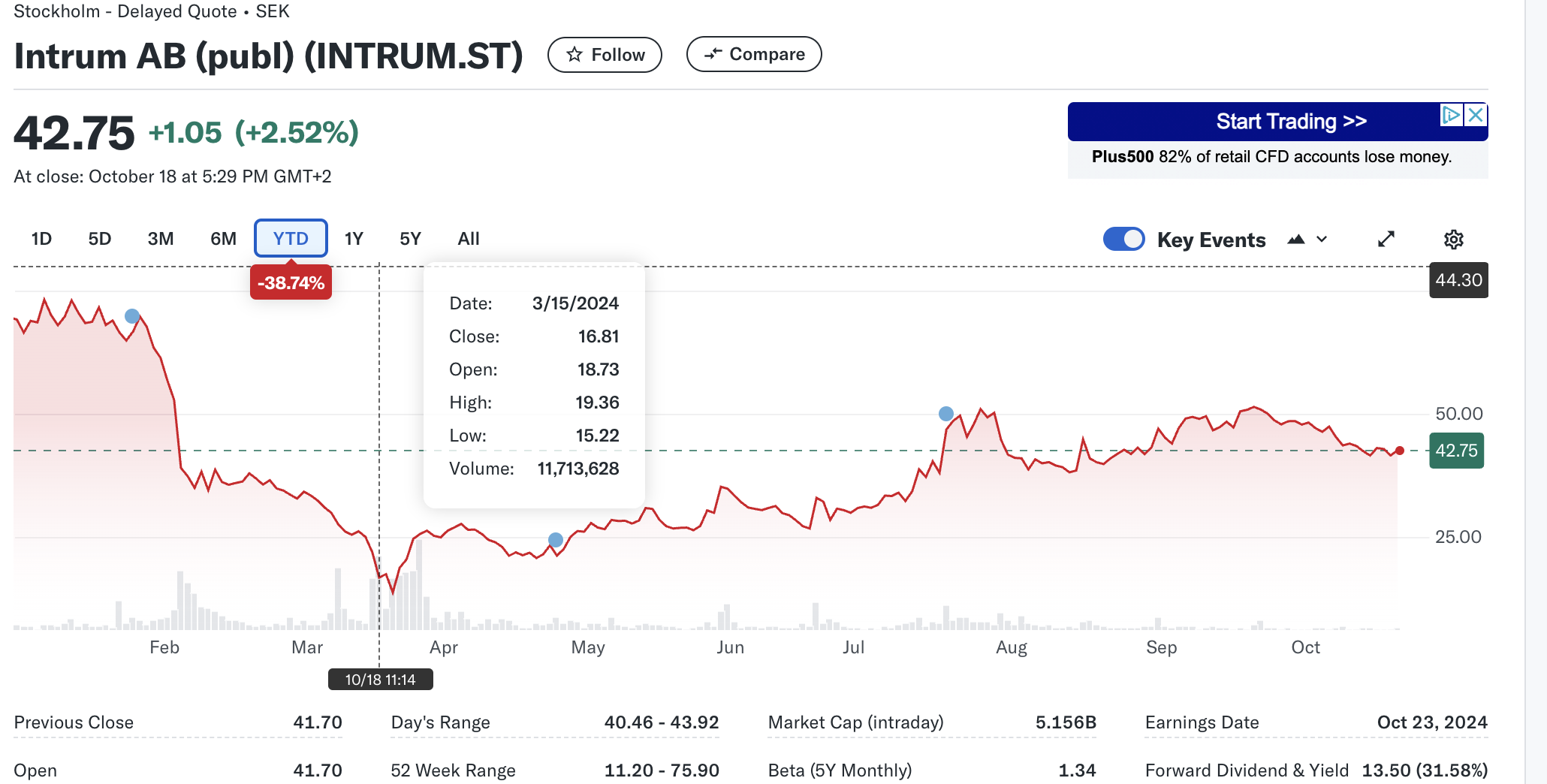

Όταν ο μεγαλύτερος εισπράκτορας χρεών (και δευτερευόντως διαχειριστής επισφαλών δανείων) της Ευρώπης «καίγεται» από τα δικά του χρέη, κάτι έχει πάει πολύ στραβά. Η Intrum μπορεί να είναι η πιο τρανταχτή περίπτωση, αλλά δεν είναι η μόνη.

Οι εισπρακτικές της ηπείρου (τις οποίες τις μάθαμε καλά την τελευταία δεκαετία, με αλλεπάλληλα, επίμονα τηλεφωνήματα σε όσους καθυστερούσαν πληρωμές δανείων και λογαριασμών και χωρίς οι ίδιες να σηκώνουν εύκολα το τηλέφωνο) είχαν χτίσει μία άκρως επικερδή δραστηριότητα όσο τα κόκκινα δάνεια ήταν βουνό και όσο οι ίδιες μπορούσαν να δανείζονται αφειδώς χάρη στα εξαιρετικά χαμηλά επιτόκια και τις ευοίωνες προοπτικές των μεγεθών τους. Όλα αυτά ξαφνικά χάθηκαν.

H γαλλική iQera και η βρετανική Lowell είναι επίσης δύο εισπρακτικές εταιρείες που έχουν δεχθεί εντονότατες πιέσεις, ενώ σφυροκόπημα δέχονται συνολικά οι μετοχές του κλάδου. Ακόμη και ο ιταλικός κολοσσός DoValue, που δεν αντιμετωπίζει τις περιπέτειες της Intrum (και που ανοίγει νέες δραστηριότητες στη χώρα μας), έχει δει τη μετοχή του να υποχωρεί 69% από τις αρχές του έτους.

Για την Intrum η πτώση είναι 38% φέτος.

Τα κόκκινα δάνεια

Οι τράπεζες στον νότο της Ευρώπης – που ήταν εκείνες που βαρύνονταν με τον μεγαλύτερο όγκο μη εξυπηρετούμενων ανοιγμάτων – ολοκλήρωσαν σε μεγάλο βαθμό τις εκκαθαρίσεις που κάποτε τροφοδοτούσαν το μπόνους των επισφαλών δανείων. Προσέλκυσαν επενδύσεις από funds του εξωτερικού, όπως τα Apollo, Cerberus, PIMCO, Elliott και Lone Star.

Παράλληλα τα κρατικά μέτρα στήριξης έχουν βοηθήσει εταιρείες και νοικοκυριά να σταθούν στα πόδια τους. Έτσι ακόμη και η πανδημία με τα lockdown ή οξεία ενεργειακή κρίση που ήρθε ως αποτέλεσμα του πολέμου στην Ουκρανία και της μετωπικής σύγκρουσης της Δύσης με τη Ρωσία, δεν γέννησαν νέο κύμα επισφαλών δανείων.

Τα μη εξυπηρετούμενα δάνεια (ΜΕΔ) διατηρούνται στο 1,8% των συνολικών τραπεζικών δανείων στην Ευρώπη για έξι συνεχόμενα τρίμηνα, σύμφωνα με τα τελευταία επίσημα στοιχεία.

Στην Ιταλία, τη μεγαλύτερη αγορά επισφαλειών της ηπείρου, οι πωλήσεις πέρυσι ανήλθαν συνολικά σε 31 δισεκατομμύρια ευρώ, το ένα τρίτο της κορύφωσης του 2018. Τότε, σχεδόν όλες οι πωλήσεις προέρχονταν από τράπεζες, ενώ πάνω από το ήμισυ του συνόλου το 2023 ήταν μεταπωλήσεις.

Τα επιτόκια

Κατά την εποχή του εύκολου χρήματος των τελευταίων 10 ετών, οι εισπράκτορες δανείων δανείστηκαν δισεκατομμύρια ευρώ φτηνά, χρησιμοποιώντας τα μετρητά για να αγοράσουν μη εξυπηρετούμενα καταναλωτικά δάνεια σε τεράστιες εκπτώσεις στην ονομαστική τους αξία. Στη συνέχεια, βγήκαν στην αγορά και ζήτησαν την επιστροφή όσο το δυνατόν περισσότερων από αυτά τα χρήματα, γεγονός που τους απέφερε παχυλό κέρδος.

Την τελευταία διετία η ταχεία άνοδος των επιτοκίων, σε συνδυασμό με τη συμπίεση των καταναλωτικών δαπανών και τον αυξημένο πληθωρισμό, υπονόμευσε αυτό το μοντέλο και τρόμαξε τους κατόχους ομολόγων των Intrum, Lowell και άλλων εταιρειών. Τα αυξανόμενα επιτόκια σημαίνουν ότι οι εταιρείες αντιμετωπίζουν ακριβό κόστος αναχρηματοδότησης για τα δισεκατομμύρια ευρώ σε ομόλογα υψηλής απόδοσης που έχουν λήξει.

Οι εισπράκτορες χρεών δεν έχουν πραγματικά καλές επιλογές: Μπορούν να προσπαθήσουν να αναζητήσουν άλλες πηγές χρηματοδότησης, να εξαλείψουν ή να μειώσουν τις πληρωμές μερισμάτων στους μετόχους ή να περιορίσουν τις εξαγορές νέων χαρτοφυλακίων. Κάθε μία από αυτές τις επιλογές δημιουργεί τα δικά της προβλήματα.

Για να αντιληφθεί κανείς πόσο διογκώθηκαν τα βάρη τους, στις χρυσές εποχές η Intrum δανειζόταν από την αγορά με επιτόκιο 3%. Έχοντας δει την πιστοληπτική ικανότητά της να βυθίζεται στην κατηγορία των σκουπιδιών, πριν από λίγους μήνες, τον Ιούνιο, πούλησε ομόλογο με κουπόνι 11,875%. Ορισμένοι από τους τίτλους της διαπραγματεύονταν τότε έως και 74 σεντς στο ευρώ.

Πάρτι ήταν και… τελείωσε, θα έλεγε κανείς ή όπως σχολίαζε σε πρόσφατο άρθρο του το Reuters, οι εισπρακτικές της Ευρώπης «πέρασαν από το λουκούλλειο γεύμα, στον λιμό».

Η Intrum, ο μεγαλύτερος φορέας είσπραξης χρεών στην Ευρώπη, δήλωσε την Παρασκευή ότι θα υποβάλει αίτηση στις ΗΠΑ, προκειμένου να υπαχθεί σε προστασία πτώχευσης.

Η εταιρεία ισχυρίζεται ότι επιδιώκει να αναδιαρθρώσει την οικονομική της θέση καθώς δυσκολεύτηκε στα χρόνια της πανδημίας και τώρα από την ενεργειακή κρίση και τα υψηλά επιτόκια.

Το καμπανάκι για την εταοιρεία άρχισε να χτυπά όταν στα τέλη Ιουνίου το καθαρό χρέος της Intrum, που ανερχόταν στα 49,4 δισ. σουηδικές κορώνες (4,69 δισ. δολάρια) στα τέλη Ιουνίου, όπως μεταδίδει το Reuters.

«Η Intrum αναμένει να υπάρξει μετά την προκαθορισμένη διαδικασία του Άρθρου 11 και τη διαδικασία αναδιοργάνωσης της σουηδικής εταιρείας επαρκές περιθώριο και ρευστότητα για να πραγματοποιήσει το επιχειρηματικό της σχέδιο και να βρεθεί σε θέση για μακροπρόθεσμη ανάπτυξη και επιτυχία», αναφέρει η εταιρεία σε ανακοίνωσή της.

Η Intrum έχει εξασφαλίσει τη σύμφωνη γνώμη του 73% των ομολογιούχων της για την αναδιάρθρωση του χρέους της, ποσοστό που επαρκεί για την υποβολή ένταξης στο Άρθρο 11 του πτωχευτικού κώδικα των ΗΠΑ, αλλά μικρότερο από το 75% που απαιτείται ώστε να πληροί τις προϋποθέσεις για ένταξη στην απλούστερη διαδικασία που προβλέπει το βρετανικό δίκαιο ή το όριο του 90% που θα επέτρεπε να προχωρήσει σε μια πλήρως εθελοντική διαδικασία αναδιάρθρωσης.

Η επίτευξη ενός υψηλότερου επιπέδου συναίνεσης των ομολογιούχων στο σχέδιο αναδιάρθρωσης του χρέους της θα απλοποιούσε την εφαρμογή του και θα μείωνε το κόστος, δήλωσε τον Ιούλιο ο CEO της Intrum Andres Rubio, προσθέτοντας ότι η συναίνεση του 90% θα ήταν η βέλτιστη εξέλιξη, προσθέτοντας ότι ελάχιστη απαίτηση είναι η συμφωνία των 2/3 των ομολογιούχων.

Δεν περιλαμβάνεται στο νομοθετικό πλαίσιο κάποια ποινή όταν servicers «πιάνονται» ως υπότροποι καταπάτησης της νομοθεσίας και τη γλιτώνουν με ένα ακόμη πρόστιμο χωρίς άλλες συνέπειες

Οι servicers δεν λογαριάζουν τα διοικητικά πρόστιμα που τους επιβάλλει η Γενική Διεύθυνση Αγοράς και Προστασίας Καταναλωτή της Γενικής Γραμματείας Εμπορίου του Υπουργείου Ανάπτυξης μετά από καταγγελίες δανειοληπτών που αποδεικνύεται ότι παραβιάζουν τα δικαιώματά τους.

Ο νομοθέτης «ξέχασε» να συμπεριλάβει στο νομοθετικό πλαίσιο κάποια ποινή όταν servicers «πιάνονται» ως υπότροποι καταπάτησης της νομοθεσίας και τη γλιτώνουν με ένα ακόμη πρόστιμο χωρίς άλλες συνέπειες.

Την ίδια στιγμή η νέα πολιτική ηγεσία του υπουργείου Ανάπτυξης δεν διαφημίζει τα πρόστιμα των servicers όπως έκανε ο απερχόμενος υπουργός Κώστας Σκρέκας, ο οποίος στις 9 Απριλίου 2024 είχε αναρτήσει στην ιστοσελίδα του υπουργείου τις «καμπάνες» σε τρεις services.

Aντίθετα ο υπουργός Τάκης Θεοδωρικάκος δεν ανακοινώσει με επισημότητα τα πρόστιμα παρότι τα τριπλασίασε για τους παραβάτες του λιανεμπορίου

Στις9 Απριλίου 2004 επι υπουργίας Σκρέκα η doValue Greece, παραβίασε την παρ. 1 του άρθρου 10 του ν. 3758/2009, η Cepal Hellas A.E.Δ.Α.Δ.Π., σε εφαρμογή του άρθρου 13α του ν. 2251/1994, και η INTRUM HELLAS σε εφαρμογή του άρθρου 13α του ν. 2251/1994.

Στις 23 Σεπτεμβρίου η doValue Greece μετά από καταγγελίες δανειοληπτών στη Γενική Διεύθυνση Αγοράς και Προστασίας Καταναλωτή της Γενικής Γραμματείας Εμπορίου του Υπουργείου Ανάπτυξης, πιάστηκε να παραβιάζει το άρθ. 13α παρ. 2 και παρ. 2α του ν. 2251/94 και του άρθ. 10 παρ. 1 του ν.3758/2009, επέβαλε διοικητικά πρόστιμα συνολικού ύψους 670.000 ευρώ στη doValue Greece Ανώνυμη Εταιρεία Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (A.E.Δ.Α.Δ.Π.)

Στις 26 Σεπτεμβρίου Cepal Hellas. «πιάστηκε» από τη Γενική Διεύθυνση Αγοράς και Προστασίας Καταναλωτή της Γενικής Γραμματείας Εμπορίου μετά από καταγγελίες δανειοληπτών να παραβιάζει το άρθ. 10 παρ. 1 του ν.3758/2009 και της επιβλήθηκε διοικητικό πρόστιμο συνολικού ύψους 75.000 ευρώ, Οι servicers ξεμπερδεύουν με πρόστιμα και επανέρχονται με την ίδια παράβαση.

Σε διάστημα πέντε μηνών οι servicers Cepal και doValue παραβίασαν την παρ. 1 του άρθρου 10 του ν. 3758/2009, άρθ. 13α παρ. 2 και παρ. 2α του ν. 2251/94.

Το «κατηγορητήριο» της Γενικής Γραμματείας Προστασίας Καταναλωτή αναφέρει:

• Πολύμηνη καθυστέρηση της εταιρείας να ανταποκριθεί σε αιτήματα των οφειλετών για αποστολή δοσολογίου, αριθμού λογαριασμού εξυπηρέτησης δικαστικής απόφασης, χορήγησης εγγράφων περί υπολοίπου οφειλής, αναλυτικής βεβαίωσης οφειλής, αντιγράφου δανειακών συμβάσεων και κινήσεων λογαριασμών, επικαιροποίηση των καταβολών και άρνησή της για αποστολή κινήσεων λογαριασμών κατόπιν αιτήματος των δανειοληπτών,

• Πολύμηνη καθυστέρηση της εταιρείας να ανταποκριθεί σε αίτημα οφειλέτη για ανάρτηση των οφειλών του στην πλατφόρμα εξωδικαστικού μηχανισμού ρύθμισης οφειλών με αποτέλεσμα την παρακώλυση της διαδικασίας ρύθμισης της οφειλής του βάσει του ν. 4738/2020,

• Πολυετής καθυστέρηση της εταιρείας να ανταποκριθεί στην υποχρέωσή της περί ενημέρωσης των σχετικών δανειακών συμβάσεων οφειλέτη στην πλατφόρμα του ν. 4605/2019 και την αναγγελία δόσεων, προκειμένου να χορηγηθεί η συνεισφορά του Δημοσίου στο πλαίσιο του άρθ. 76 ν. 4605/2019,

• Πολύμηνη καθυστέρηση της εταιρείας στη διαχείριση αιτημάτων ρύθμισης οφειλής και δυσχέρεια στην επικοινωνία των δανειοληπτών με την εταιρεία στο πλαίσιο διαχείρισης των οφειλών τους,

• Ενημέρωση δανειοληπτών από εκπροσώπους της εταιρείας περί ύπαρξης ληξιπρόθεσμης οφειλής τους, σε περιπτώσεις που είτε ο δανειολήπτης κατέβαλε προσηκόντως τις δόσεις του δανείου είτε είχε υπαχθεί στις ευεργετικές διατάξεις του ν.3869/2010 τηρώντας τη δικαστική ρύθμιση,

• Επαναλαμβανόμενη όχληση του δανειολήπτη περί ύπαρξης ληξιπρόθεσμης οφειλής που στην πραγματικότητα δεν υφίστατο παρά την προφορική ενημέρωση του τελευταίου προς την εταιρεία και την προσκόμιση σε αυτήν αποδεικτικών στοιχείων.

Το κατηγορητήριο για την Cepal Hellas A.E.Δ.Α.Δ.Π. ήταν η ανάθεση εντολής σε εταιρείες ενημέρωσης οφειλετών για ενημέρωση δανειοληπτών περί ύπαρξης ληξιπρόθεσμής οφειλής η οποία στην πραγματικότητα δεν υφίστατο δεδομένου ότι είχε εξοφληθεί ολοσχερώς.

Ενημέρωση δανειοληπτών μέσω επιστολών για την ύπαρξη ληξιπρόθεσμων οφειλών που στην πραγματικότητα δεν υφίσταντο παρά την προφορική ενημέρωση των δανειοληπτών προς την εταιρεία και την προσκόμιση σε αυτήν αποδεικτικών στοιχείων (βεβαιώσεις εξόφλησης).

Μπορεί η κυβέρνησηνα πανηγυρίζει για τον θεσμό του εξωδικαστικού συμβιβασμού όσον αφορά στα κόκκινα δάνεια, η πραγματικότητα, όμως, είναι τελείως διαφορετική καθώς οι όροι και οι προϋποθέσεις που επιβάλλονται προκειμένου να μην βγει σε πλειστηριασμό το σπίτι οδηγούν σε νέα ασφυξία τους ευάλωτους δανειολήπτες.

Το πρόβλημα έγκειται στο γεγονός ότι επιβάλλονται εξωπραγματικές δόσεις σε σχέση με τα εισοδήματα του δανειολήπτη και υπέρογκες προκαταβολές με αποτέλεσμα να διαιωνίζεται ο φαύλος κύκλος της ασφυξίας.

Το θέμα έθεσε επί τάπητος η δικηγόρος Κατερίνα Φραγκάκη σε συνέντευξή της στο Open, επισημαίνοντας ότι μέχρι στιγμής στον εξωδικαστικό συμβιβασμό έχουν υπαχθεί 22.000 δανειολήπτες. Όμως, «αυτό που δεν έχουμε μάθει από το 2020 μέχρι και σήμερα είναι πόσοι από αυτούς συνεχίζουν να πληρώνουν τις δόσεις που ορίστηκαν από τον εξωδικαστικό μηχανισμό».

Η Κατερίνα Φραγκάκη έφερε ως παράδειγμα την περίπτωση δανειολήπτριας που ανήκει στις ευάλωτες ομάδες και στην οποία με μηνιαίο εισόδημα 600 ευρώ ορίστηκε δόση 550 ευρώ στον εξωδικαστικό συμβιβασμό. Όπως εξήγησε η δικηγόρος η ευάλωτη δανειολήπτρια υποχρεώθηκε να δεχθεί την πρόταση προκειμένου να μην βγει σε πλειστηριασμό το σπίτι της τον Νοέμβριο ενώ όλοι γνωρίζουν ότι δεν είναι δυνατόν ένας δανειολήπτης με εισόδημα 600 ευρώ το μήνα να πληρώνει τα 550 για τη δόση του δανείου.

Μέγα θέμα προκύπτει και με τις υπέρογκες προκαταβολές που ζητούνται από τυπικά μη ευάλωτους δανειολήπτες προκειμένου στη συνέχεια να καθοριστούν οι δόσεις μέσω του εξωδικαστικού συμβιβασμού.

Όπως εξήγησε η Κατερίνα Φραγκάκη φέροντας ως παράδειγμα έναν δανειολήπτη που σήμερα είναι άνεργος, προκειμένου μέσω του εξωδικαστικού να αποφευχθεί ο πλειστηριασμός του ακινήτου για χρέος 120.000 ευρώ ζητήθηκε προκαταβολή 26.000 ευρώ. Το πρόβλημα είναι ότι ενώ ο δανειολήπτης είναι άνεργος ο εξωδικαστικός συμβιβασμός λαμβάνει υπόψη τα εισοδήματα της προηγούμενης χρονιάς.

Πρωτοφανής βαρβαρότητα με θύμα μια γυναίκα με αναπηρία, ηλικίας 84 ετών, έλαβε χώρα κατά τη διάρκεια έξωσης την περασμένη Παρασκευή στα Καμίνια. Αστυνομικοί πέρασαν χειροπέδες στην ηλικιωμένη, τη μετέφεραν στο αστυνομικό τμήμα της περιοχής και την κράτησαν εκεί επί οκτώ ώρες, σύμφωνα με τον 51χρονο γιο της.

Ηρθε από τη Βέροια για να πάρει τη μητέρα του και τον αδελφό του –και οι δύο με ψυχιατρικά προβλήματα–, οι οποίοι ξεσπιτώθηκαν από διαμέρισμα της οδού Ερμουπόλεως. Ενα σπίτι που γνώριζε η 84χρονη, τυφλή τα δύο τελευταία χρόνια, κι έτσι μπορούσε να κινηθεί με το πι. Τώρα αναγκαστικά βρίσκεται καθηλωμένη στο κρεβάτι. Το σπίτι εκπλειστηριάστηκε τον Σεπτέμβριο του 2022 έναντι 93.000 από την doValue, που ενήργησε ως διαχειρίστρια της Cairo Nο.1 Finance Designated Activity Company.

«Είναι απάνθρωπο από όλες τις πτυχές, Παρασκευή μεσημέρι, πριν κλείσουν τα δικαστήρια για Αύγουστο, χωρίς να μπορείς να κινηθείς νομικά», δηλώνει στην «Εφ.Συν.» ο 51χρονος, καταδικάζοντας την απαράδεκτη στάση όλων των εμπλεκόμενων. «Είχαν να κάνουν με δύο αδύναμους ανθρώπους. Πρόκειται για επίδειξη δύναμης στον βωμό του χρήματος. Δεν νοείται να μην κάνει πίσω ο δικαστικός επιμελητής και να μην πει “δεν μπόρεσα να εκτελέσω”. Δεν νοείται να στέλνουν τα αστυνομικά όργανα στο κρατητήριο μια γυναίκα ούτε 50 κιλά, επειδή αναρωτήθηκε “Πού θα κοιμηθώ; Τι θα απογίνω;”, χωρίς καν να προβάλει αντίσταση. Δεν νοείται να γίνονται τέτοια πράγματα για να καταφέρει να πάρει η εταιρεία το ακίνητο.

»Το κράτος και οι τράπεζες που υποστηρίζουν τα funds ξεπερνούν κάθε ηθική και όλα τα όρια, φτάνοντας σε μια κυνική κατάσταση. Αν μπορούμε σε έναν άνθρωπο 84 ετών να κάνουμε αυτό το πράγμα, δεν είμαστε κοινωνία ανθρώπων. Το σπίτι χάθηκε, αλλά να μη γίνει σε άλλον άνθρωπο. Ο αδελφός μου, μικροπωλητής, διατηρούσε πάγκο στη λαϊκή. Δεν πήγε καλά και του πήραν το σπίτι. Αν δεν καταφέρουν οι πολιτικοί να αποπληρώσουν τα χρέη των κομμάτων, να δεσμεύσουν τις περιουσίες τους. Το κυβερνών κόμμα χρωστά 400 εκατομμύρια και οι τράπεζες δεν ενδιαφέρονται αν θα πάρουν τα λεφτά τους, δεν δίνουν σε fund αυτά τα δάνεια», πρόσθεσε ο 51χρονος αγρότης.

Μπλόκαραν λογαριασμό πληγέντα αγρότη

Αγρότης από τη Θήβα κινδυνεύει να μείνει στον δρόμο εξαιτίας της ανάλγητης πρακτικής της ίδιας servicer ως διαχειρίστριας της Reoco Frontier. Σύμφωνα με τον Ι. Δ., ο ίδιος είχε καταβάλει 15.000 ευρώ από τα 25.000 ευρώ της προκαταβολής βάσει συμφωνίας των δύο πλευρών. Συμφωνία που προέβλεπε πως ο δανειολήπτης θα πλήρωνε ακόμα 11.000 ευρώ τον Αύγουστο και θα έδινε το υπόλοιπο ποσό σε δόσεις των 400 ευρώ.

Ωστόσο, σύμφωνα με την καταγγελία, η doValue ενεργοποίησε πρόσφατα νέα διαταγή πληρωμής και του μπλόκαρε τους λογαριασμούς, με αποτέλεσμα ο ίδιος να μην έχει τη δυνατότητα να λάβει την αποζημίωση του ΕΛΓΑ για καταστροφές από την πυρκαγιά στις καλλιέργειές του. Ο Ι. Δ. ζητά να σταματήσουν οι νομικές ενέργειες, προκειμένου να προχωρήσει η ρύθμιση.

Yπό έξωση από τη Reoco Frontier βρίσκεται ξανά η πενταμελής οικογένεια του Π. Φ. στο Αιγάλεω από το διαμέρισμα της οδού Βορείου Ηπείρου, η οποία έχει αποτραπεί επανειλημμένα χάρη σε κύμα συμπαράστασης από την γειτονιά και συλλογικότητες, καθώς παραμένει ανικανοποίητο το αίτημά τους να μείνουν στο διαμέρισμα με μίσθωμα, λόγω της αδυναμίας να βρουν προσιτό ενοίκιο ελέω στεγαστικής κρίσης.

Η αλληλεγγύη απέτρεψε προσωρινά τις εξώσεις

Στιγμιότυπα από την πορεία των αλληλέγγυων στην Πετρούπολη

Την περασμένη Παρασκευή έγινε ακόμα μία επιχείρηση έξωσης –για δεύτερη φορά– μίας ηλικιωμένης γυναίκας και του γιου της, εργάτη βιοπαλαιστή, επί της οδού Καποδιστρίου στον Αλιμο, αλλά απετράπη χάρη σε συγκέντρωση διαμαρτυρίας. Δεκάδες αλληλέγγυοι εμπόδισαν τη δικαστική επιμελήτρια, που αποχώρησε, αλλά η οικογένεια ζητά να δοθεί μια μόνιμη λύση. Αρχικά είχε προτείνει να ενοικιάσει το διαμέρισμα αλλά η Reoco Frontier απορρίπτει και σε αυτή την περίπτωση το αίτημα.

Προηγήθηκε απόπειρα έξωσης οικογένειας από τη μέχρι πρότινος πρώτη κατοικία της στην Πετρούπολη, την περασμένη Πέμπτη, παρά τις παρεμβάσεις πολιτών, φορέων και της δημοτικής αρχής της πόλης με επικεφαλής τον δήμαρχο Βαγγέλη Σίμου, που ήταν ανάμεσα σε όσους έσπευσαν να εμποδίσουν τους άνδρες της ΟΠΚΕ και τον δικαστικό επιμελητή. Ακολούθησε πορεία το απόγευμα της ίδιας μέρας από το σπίτι της οδού Ναϊάδων 37 στους γύρω δρόμους με σύνθημα «Ούτε στην Πετρούπολη ούτε πουθενά τσακίστε τα κοράκια».

Ο οφειλέτης είχε καταφέρει να συγκεντρώσει 29.000 ευρώ από τα 35.000, που απαιτούσε η doValue εκ μέρους της Mexico για να μη διεξαχθεί ο πλειστηριασμός. Ωστόσο, η εταιρεία δεν έδωσε περιθώριο στον δανειολήπτη για το υπόλοιπο ποσό, με αποτέλεσμα το διαμέρισμα να αγοραστεί από τουριστική εταιρεία.

«Βάζουμε ασπίδα προστασίας στους δανειολήπτες απέναντι σε καταχρηστικές πρακτικές», λέει ο Σκρέκας με πρόστιμα ψίχουλα δεδομένου ότι πρόκειται για τους τρεις μεγαλύτερους servicers για τα κόκκινα δάνεια.

Διοικητικά πρόστιμα συνολικού ύψους 790.000 ευρώ σε τρεις Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις επέβαλε το Υπουργείο Ανάπτυξης για παραβίαση της Νομοθεσίας, κατόπιν εξέτασης καταγγελιών στη Γενική Διεύθυνση Αγοράς και Προστασίας Καταναλωτή της Γενικής Γραμματείας Εμπορίου.

Συγκεκριμένα: Α. Πρόστιμα συνολικού ύψους 330.000 ευρώ στην doValue Greece A.E.Δ.Α.Δ.Π., σε εφαρμογή της παρ. 1 του άρθρου 10 του ν. 3758/2009, περί ενημέρωσης οφειλετών για ληξιπρόθεσμες απαιτήσεις γιατί:

1. Ανέθετε σε εταιρείες ενημέρωσης οφειλετών την ενημέρωση δανειοληπτών για ληξιπρόθεσμη οφειλή τους που είχε ήδη εξοφληθεί,

2. Ανέθετε σε εταιρείες ενημέρωσης οφειλετών την ενημέρωση δανειοληπτών για ληξιπρόθεσμη οφειλή τους ενώ οι οφειλέτες είχαν υποβάλει αίτηση κήρυξης πτώχευσης που είχε γίνει αποδεκτή από το δικαστήριο,

3. Ενημέρωνε δανειολήπτες περί ύπαρξης ληξιπρόθεσμης οφειλής, σε περιπτώσεις που είτε ο δανειολήπτης κατέβαλε προσηκόντως τις δόσεις του δανείου είτε είχε υπαχθεί στις ευεργετικές διατάξεις του ν.3869/2010 τηρώντας τη δικαστική ρύθμιση.

Β. Πρόστιμο ύψους 280.000 ευρώ στη Cepal Hellas A.E.Δ.Α.Δ.Π., σε εφαρμογή του άρθρου 13α του ν. 2251/1994, για αθέμιτες εμπορικές πρακτικές έναντι των δανειοληπτών στο πλαίσιο της διαχείρισης απαιτήσεων από δάνεια και πιστώσεις για: 1. Αδικαιολόγητη καθυστέρηση ελέγχου της εξουσιοδότησης των νόμιμων εκπροσώπων των οφειλετών και της διαδικασίας εξεύρεσης λύσης ρύθμισης της οφειλής τους. 2. Αδικαιολόγητη καθυστέρηση στην επεξεργασία αιτημάτων των δανειοληπτών που αφορούν σε εξέταση αιτήματος ρύθμισης της οφειλής τους και έκδοσης βεβαίωσης υπολοίπου οφειλής. 3. Δυσχέρεια στην επικοινωνία των δανειοληπτών με την εταιρεία στο πλαίσιο διαχείρισης των οφειλών τους.

Γ. Πρόστιμο ύψους 180.000 ευρώ στην INTRUM HELLAS Α.Ε.Δ.Α.Δ.Π., σε εφαρμογή του άρθρου 13α του ν. 2251/1994, για αθέμιτες εμπορικές πρακτικές έναντι των δανειοληπτών στο πλαίσιο της διαχείρισης απαιτήσεων από δάνεια και πιστώσεις για:

1. Μη ορθή ενημέρωση για το υπόλοιπο των οφειλών του δανειολήπτη με σκοπό την ολική εξόφληση εκ μέρους του, καθώς και αδικαιολόγητη καθυστέρηση ανταπόκρισης σε αίτημά του σχετικά με την έκδοση βεβαίωσης εξόφλησης των δανειακών υποχρεώσεών του.

2. Αδικαιολόγητη καθυστέρηση στην υλοποίηση αιτήματος δανειολήπτη περί αντιλογισμού ποσού που είχε κατατεθεί εκ παραδρομής.

3. Αδικαιολόγητη καθυστέρηση ανταπόκρισης σε αίτημα δανειολήπτη σχετικά με την αποστολή του υπολοίπου του δανείου ενταγμένου στον ν. 3869/2010.

Ο Υπουργός Ανάπτυξης, Κώστας Σκρέκας, δήλωσε: «H Κυβέρνηση αποδεικνύει εμπράκτως ότι στέκεται απέναντι σε αθέμιτες πρακτικές, οι οποίες θίγουν, προσβάλλουν τον πολίτη και παραβιάζουν ρητά τη νομοθεσία που ρυθμίζει τη λειτουργία των εταιρειών. Αυτό θα συνεχίσουμε να πράττουμε με αποφασιστικότητα και επιμονή, εντατικοποιώντας τους ελέγχους και εξετάζοντας τις σχετικές καταγγελίες».

Το καταναλωτικό κοινό μπορεί να ενημερώνεται για θέματα που αφορούν την προστασία του καταναλωτή στην γραμμή 1520 καθώς και να υποβάλλει καταγγελίες για παραβάσεις της καταναλωτικής νομοθεσίας στην ηλεκτρονική διεύθυνση https://kataggelies.mindev.gov.gr.

Σημαντικές αλλαγές για πάνω από 2 εκατ. δανειολήπτες με μη εξυπηρετούμενα (“κόκκινα”) δάνεια, φέρνουν οι προβλέψεις του νομοσχεδίου του Υπουργείου Εθνικής Οικονομίας και Οικονομικών για τα Δάνεια που υπερψηφίστηκε χθες στη Βουλή. Πρόκειται για τις προβλέψεις οι οποίες αυστηροποιούν το πλαίσιο λειτουργίας για τους servicers και τις βελτιώσεις στον εξωδικαστικό μηχανισμό μέσω των οποίων τα «κουρέματα» στις ρυθμίσεις μη εξυπηρετούμενων δανείων μπορούν να αυξηθούν έως και κατά 28%.

Όσον αφορά στις υποχρεώσεις των servicers και στα νέα δικαιώματα των δανειοληπτών, το νομοσχέδιο υποχρεώνει τους πρώτους να παρέχουν, μέσω ειδικής ψηφιακής πλατφόρμας, προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες, για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις, το επιτόκιο της ρύθμισης κ.λπ.

Ο οφειλέτης θα μπορεί να βλέπει όλα τα στοιχεία εισερχόμενος με χρήση του κωδικού του σε ειδική εφαρμογή στις ιστοσελίδες των servicers, όπως κάνει σήμερα στο web banking της τράπεζάς του. Μέχρι να λειτουργήσει το νέο σύστημα προσωποποιημένης πληροφόρησης, το αργότερο έως τις 31 Μαρτίου 2024, οι servicers υποχρεούνται να παρέχουν εγγράφως τις πληροφορίες αυτές (ύψος οφειλής, δόσεις, επιτόκιο κλπ.) σε κάθε δανειολήπτη μετά από αίτησή του σε προθεσμία 30 ημερών.

Επιπλέον σύμφωνα με τις προβλέψεις της σχετικής Κοινοτικής Οδηγίας 2021/2167 εισάγονται πέντε νέες υποχρεώσεις ως προς την ενημέρωση, εξυπηρέτηση και τον σεβασμό των δικαιωμάτων των καταναλωτών:

• Η προστασία των προσωπικών στοιχείων και της ιδιωτικής ζωής των δανειοληπτών.

• Η απαγόρευση παρενόχλησης, καταναγκασμού ή αθέμιτης επιρροής κατά την επικοινωνία του servicer με τον πολίτη.

• Η έγγραφη γνωστοποίηση στον δανειολήπτη σε γλώσσα σαφή και κατανοητή, του υπολοίπου της οφειλής μετά από οποιαδήποτε μεταβίβαση πίστωσης.

• Η καθιέρωση διαφανών, άμεσων και δωρεάν διαδικασιών για τη διαχείριση των καταγγελιών των δανειοληπτών.

• Σύνδεση με τις προβλέψεις του Κώδικα Δεοντολογίας της ΤτΕ και σεβασμό των δικαιωμάτων των δανειοληπτών.

Εάν οι servicers δεν τηρούν τα ανωτέρω, απειλούνται με ποινές που περιλαμβάνουν πρόστιμα έως 500.000 ευρώ, υποχρέωση διόρθωσης της παράβασης και φθάνουν μέχρι και σε ανάκληση της άδειας λειτουργίας τους.

Το νομοσχέδιο περιλαμβάνει επίσης ρυθμίσεις με τις οποίες διευρύνεται η προστασία για τους πραγματικά ευάλωτους δανειολήπτες και παράλληλα βελτιώνεται η λειτουργία του Εξωδικαστικού Μηχανισμού για όλους όσοι προσφεύγουν σε αυτόν. Ειδικότερα:

Η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών (για τους οποίους έχει εκδοθεί η σχετική βεβαίωση ευάλωτου) γίνεται υποχρεωτικά αποδεκτή από τις Τράπεζες, τους servicers και το Δημόσιο. Από εδώ και στο εξής δεν θα μπορεί να απορρίπτει ένας υπάλληλος των τραπεζών ή των servicers τις προτάσεις του εξωδικαστικού, αλλά τόσο οι τράπεζες όσο και οι servicers θα πρέπει να προσφεύγουν δικαστικά (αναλαμβάνοντας και το κόστος της διαδικασίας) για να αμφισβητήσουν την πρόταση ρύθμισης, εάν διαθέτουν στοιχεία που αποδεικνύουν ότι ο ευάλωτος δεν είναι πραγματικά ευάλωτος. Φυσικά ο δανειολήπτης διατηρεί το δικαίωμα να απορρίψει την πρόταση. Σημειώνεται ότι το 50 % των προτάσεων ρύθμισης χρεών ευάλωτων οφειλετών απορρίπτονται από τους servicers. Με το νέο καθεστώς οι πραγματικά ευάλωτοι οφειλέτες θα μπορέσουν να ρυθμίσουν τα χρέη τους.

Με Υπουργικές Αποφάσεις που θα ακολουθήσουν άμεσα θα θεσπιστούν δύο ακόμη προβλέψεις για καλύτερες ρυθμίσεις στον εξωδικαστικό μηχανισμό. Αφενός βελτιώσεις στον μαθηματικό τύπο – αλγόριθμο για δάνεια με εμπράγματη εξασφάλιση προκειμένου να αυξηθεί το «κούρεμα» της οφειλής για όλους τους δανειολήπτες και όχι μόνο τους ευάλωτους. Με τη νέα ρύθμιση το «κούρεμα» για τα δάνεια που καλύπτονται με εμπράγματη ασφάλεια θα αυξηθεί έως και κατά 28 %, σε σχέση με το ισχύον καθεστώς.

Αφετέρου, θα οριστεί σε 3% σταθερό για 3 έτη το επιτόκιο για όλες τις ρυθμίσεις. Σήμερα το επιτόκιο για τα χρέη προς τράπεζες και servicers είναι euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν 3 μονάδες για μη εξασφαλισμένες οφειλές. Για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης ήταν ήδη 3% σταθερό.

Σημειώνεται ότι με το νομοσχέδιο επεκτείνεται η δυνατότητα ένταξης στον εξωδικαστικό προσώπων που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, που έχουν βεβαιωθεί σε βάρος επιχειρήσεων που έχουν κλείσει.

Ανοιχτό είναι το ενδεχόμενο παράτασης του ενδιάμεσου προγράμματος προστασίας των ευάλωτων δανειοληπτώνπου βρίσκονται στον προθάλαμο του πλειστηριασμού το οποίο λήγει στις 15 Δεκεμβρίου, σε ότι αφορά στην υποβολή αιτήσεων.

Υπενθυμίζεται ότι το πρόγραμμα μέσω του οποίου το κράτος επιδοτεί με 70 - 210 ευρώ τη δόση του στεγαστικού δανείου (βάσει εισοδηματικών κριτηρίων και οικογενειακής κατάστασης) δημιουργήθηκε ώστε να καλυφθεί το κενό μέχρι την σύσταση και λειτουργία του Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτωνπου τοποθετείται χρονικά εντός του Α’ εξαμήνου του 2024 - καλώς εχόντων των πραγμάτων – και για να αποτραπεί ένα κύμα εξώσεων.

Ελάχιστοι έχουν ενταχθεί

Παρ΄όλα αυτά μόλις 111 ευάλωτοι δανειολήπτες που δεν μπορούν να ανταπεξέλθουν στις δανειακές τους υποχρεώσεις είχαν ενταχθεί στο πρόγραμμα μέχρι το τέλος Αυγούστου, όταν και έγινε η πληρωμή της Συνεισφοράς του Δημοσίου σε 100 από αυτούς. Υπο αξιολόγηση είναι άλλες 80 αιτήσεις και άλλες 399 βρίσκονται σε αρχικό στάδιο.

Ετσι, το οικονομικό επιτελείο, ενόψει ενός ακόμα δύσκολου χειμώνα (πληθωρισμός, ενεργειακό κόστος) και στο πλαίσιο στήριξης των ευάλωτων νοικοκυριών προσανατολίζεται στην παράταση του προγράμματος ώστε να ενταχθούν και άλλοι ευάλωτοι δανειολήπτες.

Πέραν της επιδότησης για 15 μήνες προβλέπεται και η αναστολή μέτρων των πιστωτών για την κύρια κατοικία (π.χ. κατασχέσεις, πλειστηριασμοί και εξώσεις).

Με τη λήξη του προγράμματος αυτού, οι ευάλωτοι οφειλέτες οι οποίοι θα αδυνατούν να εξυπηρετήσουν μια μακροχρόνια και βιώσιμη ρύθμιση, θα πρέπει να απευθυνθούν στον Φορέα Ακινήτων για τη ρύθμιση οφειλών και την παροχή δεύτερης ευκαιρίας.

Αναλυτικά τα κριτήρια και οι προϋποθέσεις ένταξης:

Προϋπόθεση για την ένταξη στο πρόγραμμα και την παροχή κρατικής επιδότησης είναι η πλήρωση των κριτηρίων επιλεξιμότητας - εισοδηματικά, περιουσιακά και λοιπά κριτήρια - που θεσπίστηκαν και ισχύουν στο προνοιακό πρόγραμμα «Επίδομα Στέγασης» (ΚΥΑ 71670, ΦΕΚ 4500/Β/29-09-2021), σύμφωνα με τα οποία:

το συνολικό εισόδημαδεν πρέπει να υπερβαίνει τις 7.000 ευρώ για μονοπρόσωπο νοικοκυριό, προσαυξανόμενο κατά 3.500 ευρώ για κάθε μέλος του νοικοκυριού και έως του ποσού των 21.000 ευρώ ετησίως, ανεξαρτήτως της σύνθεσης του νοικοκυριού.

η συνολική φορολογητέα αξία της ακίνητης περιουσίας δεν πρέπει να υπερβαίνει το ποσό των 120.000 για μονοπρόσωπο νοικοκυριό, προσαυξανόμενη κατά 15.000 ευρώ για κάθε πρόσθετο μέλος και έως του ποσού των 180.000 ευρώ. Επιπλέον, εφαρμόζεται το περιουσιακό όριο αναφορικά με καταθέσεις, ομόλογα, μετοχές κ.λπ. το οποίο ισχύει για το «Επίδομα Στέγασης» (πχ εως 7.000 ευρώ καταθέσεις για μονοπρόσωπο νοικοκυριό)

Τα ευάλωτα νοικοκυριά μπορούν να υποβάλουν αίτηση στην ηλεκτρονική πλατφόρμα της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους (τ. ΕΓΔΙΧ) για να λάβουν την κρατική επιδότηση από 70 έως 210 ευρώ.

Γυρνούν την πλάτη στην επιδότηση οι «πράσινοι» ευάλωτοι

Αναφορικά με τους ευάλωτους δανειολήπτες που έχουν στεγαστικό δάνειο με κυμαινόμενο επιτόκιο το οποίο εξυπηρετούν κανονικά, λιγότεροι από όσους υπολογίζονταν αρχικά αξιοποίησαν το πρόγραμμα επιδότησης του επιτοκίου και ειδικότερα της επιδότησης της αύξησης του 50% της δόσης με την οποία επιβαρύνθηκαν από τον Ιούλιο του 2022 όταν και ξεκίνησε η αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα.

Ειδικότερα, ενώ οι εκτιμήσεις έκαναν λόγο για μια περίμετρο πέριξ των 40.000 δανείων, μετά και την απόφαση διεύρυνσης των κριτηρίων «ευαλωτότητας» (ως 27.300 ευρώ εισόδημα από 21.000 ευρώ) στο πρόγραμμα έχουν ενταχτεί μόλις 2.588 δάνεια συνολικής αξίας 117 εκατ. ευρώ, σύμφωνα με τα στοιχεία μέχρι το τέλος Αυγούστου – η προθεσμία υποβολής αιτήσεων ήταν μέχρι 31 Ιουλίου 2023 - και η διαδικασία αξιολόγησης των αιτήσεων συνεχίζεται.

Υπενθυμίζεται ότι το πρόγραμμα αφορούσε ενήμερα στεγαστικά δάνεια ευάλωτων δανειοληπτών που είχαν εκταμιευθεί εντός του 2022, προέβλεπε επιδότηση του 50% της αύξησης για 12 μήνες με ημερομηνία αναφοράς την 30η Ιουνίου 2022.

Ετσι, αν η δόση έχει αυξηθεί κατά 100 ευρώ η επιδότηση για τον ευάλωτο δανειολήπτη είναι 50 ευρώ τον μήνα.

Οι δανειολήπτες αυτής της κατηγορίας που εντάχθηκαν στο πρόγραμμα είναι «διπλά» κερδισμένοι καθώς από τον περασμένο Μάιο υιοθετήθηκε το οριζόντιο «πάγωμα» των κυμαινόμενων επιτοκίων στα στεγαστικά στα επίπεδα του Μαρτίου, ώστε να μετριαστούν οι επιπτώσεις από τις διαδοχικές αυξήσεις (βρισκόμαστε ήδη στη 10η) της ΕΚΤ .

Χαλκιδική: αστυνομικοί πέταξαν έξω από το σπίτι του 81χρονο με την οικογένειά του ● «Δεν προλάβαμε να πάρουμε ούτε τα ρούχα μας, ούτε τον φορτιστή για το αμαξίδιό του» καταγγέλλει η κόρη του μετά την εισβολή της αστυνομίας για λογαριασμό των «κορακιών» αλλάζοντας τις κλειδαριές ● Για ώρες ο απελπισμένος άντρας παρέμενε στην αυλή του κλειδωμένου πλέον σπιτιού που είχε φτιάξει με τους κόπους μιας ζωής, για να δει να το εκπλειστηριάζουν τα funds έναντι πινακίου φακής

H αστυνομία έκανε τη «βρομοδουλειά» των... κορακιών! Αξημέρωτα, είκοσι άντρες της ΕΛ.ΑΣ. πέταξαν έξω από το σπίτι του, στα Φλογητά Χαλκιδικής, τον 81χρονο ανάπηρο που ζούσε εκεί με την οικογένειά του. «Δεν προλάβαμε να πάρουμε ούτε τα ρούχα μας» καταγγέλλει η κόρη του.

Εικόνες μιας κανονικότητας που πλησιάζει, καθώς η πρώτη κατοικία έχει μείνει απροστάτευτη με τη σφραγίδα κυβέρνησης και Αρείου Πάγου, εκτυλίχθηκαν χθες στις 7 το πρωί στο κατά τα άλλα ειδυλλιακό θέρετρο της Χαλκιδικής. Υστερα από δύο αποτυχημένες απόπειρες τις προηγούμενες μέρες να κάνουν έξωση στον ηλικιωμένο ανάπηρο, τελικά η Ελληνική Αστυνομία εκπλήρωσε τον σκοπό της και πέταξε έξω τον ίδιο και την οικογένειά του, για να παραδώσει το σπίτι στον «επενδυτή» από τη Βόρεια Μακεδονία που το «χτύπησε» σε πλειστηριασμό!

«Ηρθαν πρωί πρωί, άρπαξαν τον πατέρα μου, τον έβγαλαν έξω και άλλαξαν αμέσως τις κλειδαριές. Το αναπηρικό του καροτσάκι ήταν αφόρτιστο και δεν τον άφησαν να πάρει ούτε καν τον φορτιστή! Ούτε τα ρούχα μας, τίποτε... Ηταν τόση η αγωνία τους να μας βγάλουν έξω, που έχασαν το κλειδί από την καινούργια κλειδαριά και μετά απ’ αυτά την άλλαξαν δεύτερη φορά» λέει στην «Εφ.Συν.» η κόρη του Αναστασία.

Σύντομα η αστυνομία έφυγε, αφού εκπλήρωσε επιτυχώς την επιχείρηση «έξωση ανάπηρου ηλικιωμένου», και τη θέση της πήρε φύλακας ιδιωτικής εταιρείας σεκιούριτι, τον οποίο προφανώς εγκατέστησε ο νέος ιδιοκτήτης. Για ώρες ο 81χρονος άνδρας παρέμενε απελπισμένος στην αυλή του κλειδωμένου πλέον σπιτιού που είχε φτιάξει με τους κόπους μιας ζωής, για να δει να το εκπλειστηριάζουν τα funds, έναντι πινακίου φακής... Στο πλευρό του κάποιοι φίλοι και γείτονες που δεν πρόλαβαν το πρωί να αποτρέψουν τη νέα επιχείρηση έξωσης. Και η κόρη του Αναστασία να αγωνιά «πού θα κοιμηθούν το βράδυ οι γονείς μου και η μικρότερη αδελφή μου;».

Στο σπίτι που έχασαν, συνολικού εμβαδού περίπου 300 τετραγωνικών μέτρων, σε οικόπεδο 600 τ.μ., με ισόγειο, υπόγειο και έναν όροφο, διέμεναν ο ηλικιωμένος ανάπηρος με τη γυναίκα του, τη μια κόρη και τον γιο τους. Πριν από μερικά χρόνια ο τελευταίος είχε πάρει ένα δάνειο ανακαίνισης 85 χιλιάδων ευρώ. Ο άνθρωπος δεν μπόρεσε να το αποπληρώσει, καθώς έμεινε άνεργος, και έτσι το χρέος έπεσε στις πλάτες του πατέρα του, ο οποίος είχε μπει εγγυητής. Ενας συνταξιούχος ανάπηρος που έχασε το πόδι του σε εργατικό ατύχημα και παρ’ όλα αυτά οι δυο τους κατάφεραν να αποπληρώσουν περισσότερα από τα μισά της αρχικής οφειλής, κάπου 50 χιλιάδες ευρώ. Ομως τα πανωτόκια είχαν φτάσει το συνολικό ποσό του χρέους σε 150 χιλιάδες ευρώ, νούμερο που δεν μπορούν να ικανοποιήσουν όντας σε ανεργία ο ένας και χαμηλοσυνταξιούχος ο άλλος...

Το δάνειο ήταν για ανακαίνιση κατοικίας από την Εθνική Τράπεζα. Ομως, όταν ήρθε η ανεργία και καθυστερούσαν οι δόσεις, η τράπεζα το πούλησε στην εισπρακτική Cepal. Το ακίνητο βγήκε σε πλειστηριασμό στις 14 του περασμένου Δεκέμβρη, ενώ η οικογένεια βρισκόταν σε διαπραγματεύσεις μαζί τους, και το «χτύπησε» ένας πολίτης της Βόρειας Μακεδονίας. Αργότερα, η οικογένεια έμαθε ότι είναι επιχειρηματίας που αγοράζει και πουλάει τουριστικά ακίνητα.

«Προσπαθήσαμε να συμφωνήσουμε με τον κύριο να του δώσουμε το ποσό που έδωσε για να πάρει το ακίνητο, συν τα έξοδά του. Αναζητήσαμε κι έναν αγοραστή, δικό μας άτομο, γιατί εμείς δεν έχουμε οικονομική δυνατότητα, ώστε να πάρει το σπίτι και να μείνουν οι παππούδες μέσα τα τελευταία χρόνια της ζωής τους. Του κάναμε και πρόταση να αφήσει μόνο τον κάτω όροφο, αλλά δεν δεχόταν με τίποτα» ανέφερε η μεγάλη κόρη της οικογένειας.

«Αυτό είναι το σπίτι μου, το φτιάχνω από τότε που ήμουν 29 χρονών. Είμαι ανάπηρος, με σοβαρά προβλήματα υγείας και δεν έχω πουθενά να πάω. Πώς να φύγω και πού να πάω;» μονολογούσε χθες ο 81χρονος άντρας, αλλά κανείς δεν ήταν εκεί να του δώσει μια ικανοποιητική απάντηση. Ούτε κάποιος από την κυβέρνηση, ούτε κανείς αρεοπαγίτης...